Noviembre 2021 - Un viejo conocido

VIX parece contracción de Volatility index. Lo maneja (define, calcula y publica) la Bolsa de Opciones de Chicago (CBOE), que es el mayor mercado de opciones de los EEUU, y lo viene haciendo así desde 1993.

Matemáticamente, es una medición de la volatilidad que presentan (para un mes más tarde*) los contratos de opciones vigentes en el S&P 500. Su fórmula es más bien complicada, pero está basada en el concepto de Desviación Típica. Por eso, si el VIX está en 10, se espera que el S&P 500 permanezca dentro de un rango de +/- 10% en un año y con una probabilidad del 68%. Su máximo histórico está en 89 y su mínimo entre 8 y 9.

* En concreto, se tienen en cuenta solo calls y puts del S&P con vencimiento entre 23 y 37 días después de la fecha

Sirve como indicador del estado emocional del mercado, pero no es predictivo. Un VIX alto indica inquietud en las expectativas, uno bajo indica calma.

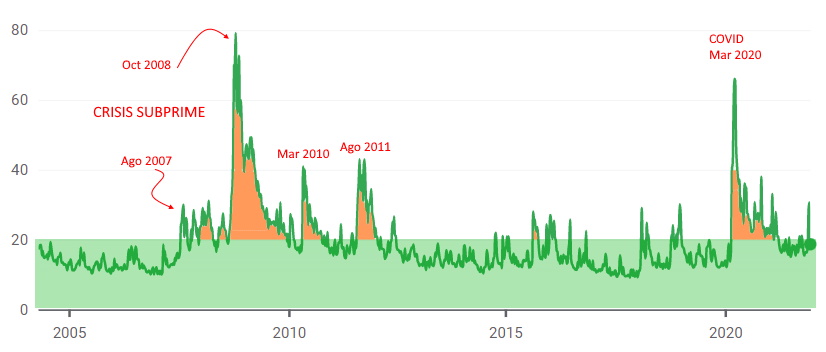

Noviembre 2021 - Funcionamiento y causalidades

Superponiendo la evolución del S&P 500 a la del VIX se hace evidente una correlación muy alta entre los dos índices. Podemos interpretar que en julio de 2007 la bolsa comienza a declinar, lo que pone en alerta al mercado, que algo huele. En octubre de 2008 el miedo se dispara y el mercado colapsa. En los tres años siguientes, el miedo entra y sale de escena, pero, una vez digerido el gran susto, el mercado recupera su corriente alcista, acusando ligeramente los despuntes del VIX. Y así sigue, con la misma mecánica, hasta marzo de 2020.

Hasta esa fecha, el mecanismo parece claro: la bolsa se mueve y el VIX refleja sus movimientos. La bolsa es la causa y el VIX el efecto.

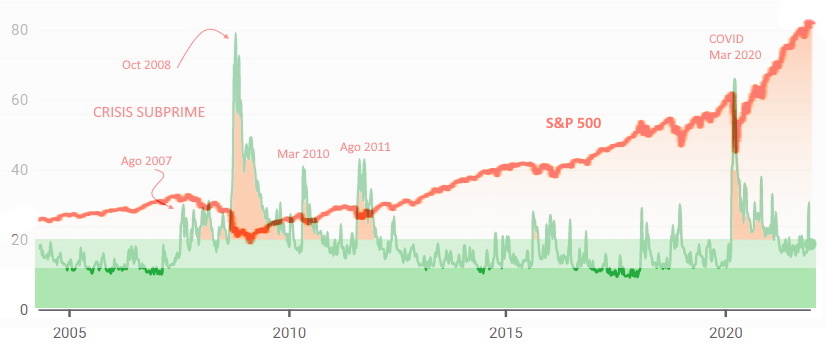

Noviembre 2021 - Sorpresa

En esta visión de cinco últimos años he invertido la curva del VIX, con lo que ahora se le puede llamar "curva de la confianza". La correlación resulta impresionante e indiscutible, pero ha desaparecido el retraso en la reacción del VIX. Incluso puede pensarse que es éste el que "manda" en un nuevo "paradigma" de causalidad. Ahora, el huevo y la gallina se han turnado.

Y si contemplamos los últmos doce meses, el nuevo comportamiento se hace evidente. Ahora ya nadie espera a nadie, ambos índices van al unísono. Algo ha pasado.

Hasta ahora, el VIX se venía publicando en horario de Chicago (UTC-5) 8:30am - 15:15pm. Nueva York va una hora adelantada a Chicago, de modo que cuando abría la NYSE a las 9:15am todavía el VIX no había despertado. Parece ser que la bolsa de opciones de Chicago ha detectado la importancia que su índice ha ido tomando a lo largo de estos años, hasta convertirse en una guía para los inversores de todo el mundo. Tal es así que desde el 21 de noviembre pasado ha ampliado el horario de publicación del VIX. El nuevo horario empieza a calcular el VIX en Chicago a las 7:15pm (España en invierno, las 2:15am del día siguiente). Ahora, las 12:30am en España, muestra el VIX de las 5:15am Chicago); esto es, siete horas por la diferencia de huso horario y 15 minutos por rezago de publicación.